[点晴模切ERP]成本核算的顺序、步骤和核心到底是什么?

当前位置:点晴教程→点晴ERP企业管理信息系统

→『 财务管理 』

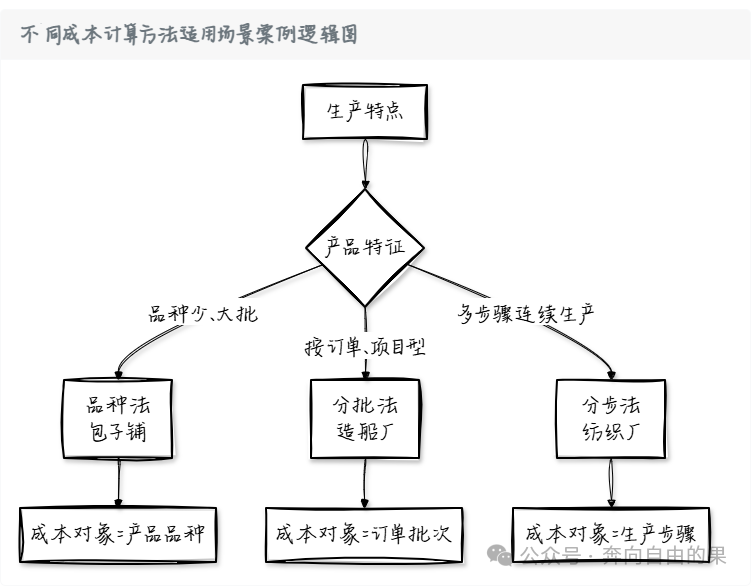

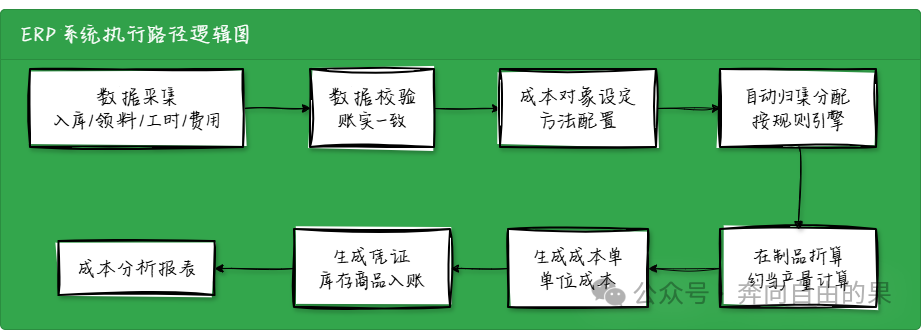

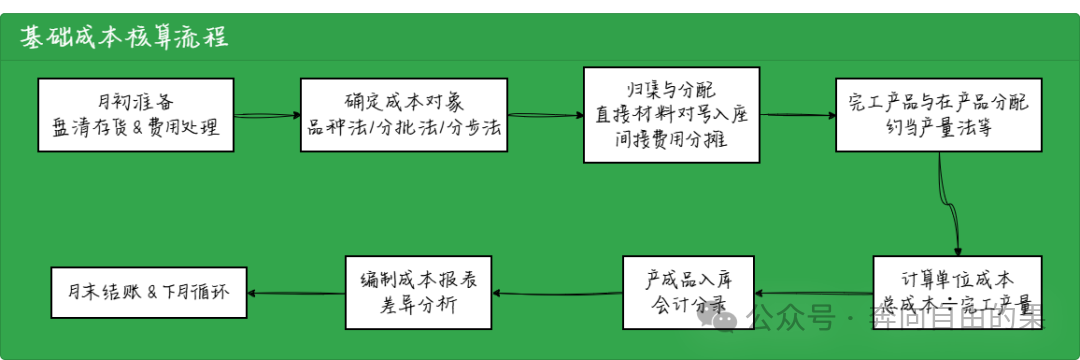

如果你觉得成本核算听起来好像特别头疼,一堆数据和各个步骤又绕来绕去。那也不要慌,咱们今天就手把手带你走一遍成本核算的一个完整的流程。 如果我们把成本核算想象成给厨房做算一笔总账。那就是今天我们做了多少菜,也就是产品。用了多少肉和菜,也就是这个材料。同时请了多少厨师和服务员,也就是人工。开了多少的灯,还用了多少的煤气,就是我们的制造费用等等。最后算出来每一道菜到底花了多少钱,算账的过程其实就是成本核算。  第一步:月初准备——盘清家底,理清账单咱们接下来就可以按照时间顺序,我们一步一步的进行一个拆解。 第一步就是我们月初的一个准备,要盘清家底,数据一定要齐全。 这个就像大厨做饭一样,我们得提前要清点一下我们冰箱。成本会计在每个月初通常也在1号到4号左右,要做的第一件事情,是要确保所有的数据都到位了。 我们首先就是要盘清粮仓,也就是存货的一个核算,主要的任务就是要搞清这个月所有的材料进出存:我们原材料买了多少,我们领用了多少,车间有没有把用完的给退回来。 为什么要这么做? 首先是如果连仓库实际用了这些材料都算不清楚,后面的成本分配全都是空中楼阁。这就好比你连用了多少斤肉你都不知道,你怎么去算出每盘红烧肉的成本呢? 这里的一个关键动作就是要确保所有的材料的入库单、领料单,还有退料单都要处理完毕,系统里的存货数量是准确的, 其次我们就要理清账单了,也就是费用的处理。 我们除了材料,厨房运营还有一堆杂费,像水电的燃气费,也就是制造费用,还有厨师的工资,也就是直接人工,还有厨房的一些设备折旧,也就是我们设备折旧摊销等等。 我们要怎么做,要把这些当月的实际发生或者应该承担的一个费用,该付款的记账,该计提的要计提,该分摊的全部都要分摊,只有财务账做的全这个数据,这部分数据其实就是现成的。 简单的来说,我们第一步就是把本月所有花出去的钱和用掉的东西要按类别整理好,等着往产品身上贴标签。 第二步:明确对象——确定成本核算目标接下来我们进入第二步,要确定我们算谁的成本,要找到成本的对象,像这种数据已经准备好了,接下来就是要明确我们这个是要给谁算的,也就是成本的对象,我们可以根据企业生产特点的一些不同,算账的目标其实也是不同的。 如果你的公司像包子铺一样,那就要用品种法,产品的种类少,大批量的生产这些成本的对象就是产品的品种,比如说猪肉、大葱包、三鲜包等等,这个月总共做了多少个包子,就算这批包子的总成本和单个的成本 如果你的公司就像一个造船厂,那就要用分批法了,接下来都是大项目,那一艘船肯定都是一个订单,成本对象就是产品的批,比如说订单号,A001-远洋号货轮等等,这艘船的所有的花费就要单独的去核算。 如果你的公司像一个纺织厂,这个就要分步法生产经过多少个车间,比如先纺纱再织布,最后染色,成本对象就是每个生产的步骤,要先算纱的成本,其次再算布的成本,最后要算成品的成本,一步一步的结转下来。 所以在开始分配之前,必须要明确我这个月要核算的到底是哪些产品,哪些批次或者哪些生产步骤的成本。  第三步:归集分配——将开销贴到产品上接下来我们进入了核心的一个算账,要把开销贴到对应的产品上面,这个其实就是最核心的一步了,是把第一步准备好的料工费,按照一定的规则分配到第二步我们确定的成本对象上面了,这个过程就是归集和分配。 首先我们要直接材料要对号入座,能明确哪种产品直接用的材料,比如说我们蛋糕用的鸡蛋和面粉就直接记到蛋糕的成本里面,这个就是比较简单,领料单上面通常都会有对应的信息 其次有间接费用,我们找个法子去分摊,比较麻烦的是那些没有直接对号入座的公共开销,比如说车间的照明电费,还有管理人员的工资以及设备的折旧,这些就需要找一个非常合理的尺子来分摊。 常规的尺子有哪些呢? 可以按照各个产品消耗的机械工时,还有人工工时,或者按照直接材料的金额比例来分。 比如说我a产品本月用了100个机器小时,b产品用了50个小时,那么这个电费就可以按照2:1的一个比例分摊给a和b了 最后我们处理半成品,也就是完工产品和在产品成本的一个分配。 我们月底了肯定有些产品已经做完了,还有一些就躺在生产线上了,在产品归集来的总成本就得在它俩之间再分一次。 这种常用的方法就是约当产量法,评估一下产品的完工程度,比如说完成了50%,把它折算成相当于多少件完成的产品,然后再一起参与分配,这样才算公平。 上面这些过程在ERP的系统里面,通常体现为一系列的确认和核算的步骤,像确认成本项目,核对数据,确认核算层级等等。 比如说我们先算一车间的,再算二车间的,然后在系统会自动的或辅助完成对应的核算。  第四步:结果产出——计算、入账与报告那么接下来进入第四步,也就是出结果和入账了,这个就可以算出单价变成一个完整的闭环。 像我们上面经过一番分配,我们终于得到结果了,首先我们要计算单位成本,用某个成本对象的一个总成本去除,以它的一个完工数量,就可以得到我们非常宝贵的单位成本了,后续的定价分析利润的一个基础了。 这个公式其实很简单,单位成本=总成本/完工产量 其次就是产成品入库,根据算出来的成本,要做一笔非常重要的会计分录的入账 借:库存商品 贷:生产成本 这就意味着这些完工的产品的价值,正式的从再生产的状态转为待售的一个存货的资产了。 最后就是编制成本报表了,把整个核算的过程结果我们整理成一个非常清晰的报表,这份报表就会告诉你成本主要都花在哪里,并且和上个月或者预算的比较有哪些差异,为管理层去做一个控制成本或者作出决策提供了非常关键的一个依据。 掌握流程,应对万变我们最后再总结一下,一个完整的成本核算的循环。咱们再串起来看一遍整个完整的循环。 基础成本核算流程 对于成本会计来说,我们只要掌握这个顺序,就像掌握了烹饪的一个基本的流程。 虽然我们很多行业都是不同的,有服务业,还有建筑业制造业。但是核算又各有特点,但是核心逻辑其实就是万变不离其宗,现在很多企业借助成本核算软件,让这些步骤更高效,也是非常精准的。甚至能够实时动态的一个监控。 但是我们还是要弄清楚理解这套底层的手工逻辑,永远可以应对那些复杂的情况,能够读懂系统数据的根本一个核心。 -END- 阅读原文:原文链接 点晴模切ERP更多信息:https://moqie.clicksun.cn,联系电话:4001861886 该文章在 2026/1/16 12:54:06 编辑过 |

关键字查询

相关文章

正在查询...

|

400 186 1886

400 186 1886