[点晴模切ERP]成本倒轧表为啥总轧不平?---从材料成本到主营业务成本

当前位置:点晴教程→点晴ERP企业管理信息系统

→『 财务管理 』

成本倒轧表是一种通过计算存货的变化来计算主营业务成本的表格,即上述确认成本科目的来源是否准确的过程,编制成本倒轧表通常用于会计和审计中复核主营业务成本的正确性。

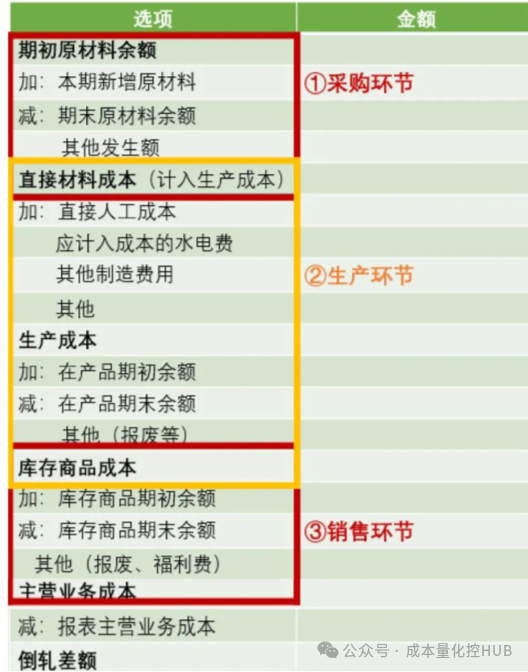

三个循环 成本倒扎表的本质是三个循环:

首先: 循环1 原材料循环 原材料成本=原材料期初余额+本期购进-原材料期末余额-其他发生额 循环2 生产成本 生产成本=循环1结果 +直接人工+制造费用 循环3 主营业务成本 主营业务成本 =循环2结果 +在产品期初余额-在产品期末余额+库存商品期初余额-库存商品期末余额

同时,我们可以看到循环1对应的是采购环节,循环2对应生产制造环节,循环3对应销售环节,有着非常明晰的内在逻辑。

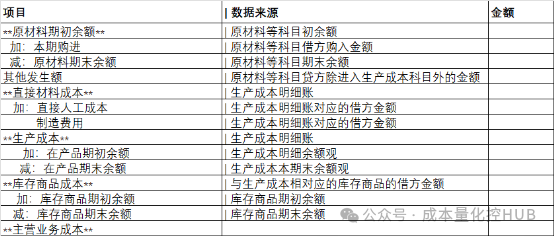

各项的数据来源如下:

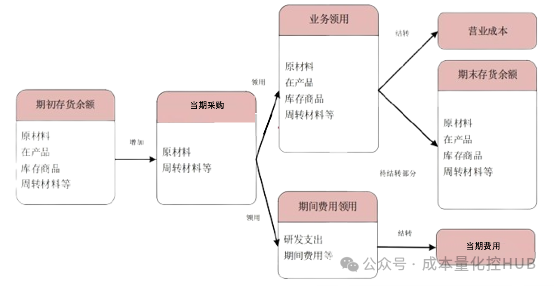

勾稽关系: 从如下的采购、存货间与主营业务成本的勾稽关系可以了解整个脉络,实际操作中的原则不一致,剔除项和加回项等很容易导致成本倒扎表扎不平:

如何编制: 从原材料采购到主营业务成本的过程就是成本倒轧表的填列过程。 一个原则: 成本倒轧表的倒轧原则:“与实现本步骤目的无关的操作,就剔除。” 成本倒扎表剔除了生产成本中重复结转的金额,其目的是 吹糠见米。 六个步骤: 第一步:计算直接投入生产直接材料的原材料 直接投入生产直接材料的原材料=①原材料期初数+③本期原材料借方-②原材料期末数-④剔除项 这里说下很容易导致最终成本倒扎表扎不平的坑-----剔除项: 1.原材料盘亏:原材料盘亏成本硬生生少了,没有在本步骤投入生产,要剔除; 2.原材料被研发领用:研发领用当然没投入生产,要剔除; 3.原材料办公领用:没投入生产,要剔除; 4.原材料委外加工领用:委托加工物资在本步骤并没有直接投入生产,就要剔除。 原则“与实现本步骤目的无关的操作,就剔除”,虽然委外加工最终投入了生产,但是在这一步并没有,就要剔除。 5.原材料计入制造费用:有专门“直接人工”“制造费用”的项目来涵盖。 6.原材料直接销售:原材料直接销售了,无论是计入主营业务成本,还是计入其他业务成本,因为在这一步没有直接投入生产,那就要剔除。 7.其他非投入生产的剔除项:上面罗列了一般生产企业原材料贷方没有计入生产的主要剔除项。如果还有其他的也要剔除。 第二步:计算生产成本本期增加额 生产成本本期增加额=直接投入生产直接材料的原材料+直接人工成本+制造费用 原材料投入生产后,在工人操作下,再投入水电、设备、房租等制造费用,就是本期投入到生产的成本。 第三步:计算产成品生产入库成本 产成品生产入库成本=在产品期初金额-在产品期末金额+生产成本本期增加额-剔除项 第四步:计算产成品销售出库金额 产成品销售出库成本=产成品期初余额-产成品期末金额+产成品盘盈金额+退货收回产成品成本+外购的成品入库金额-自制自用产品成本-内部领用产品成本-产成品折价盘亏报损-委托加工物资领用库存商品-研发领用产成品-其他剔除项 第五步:计算产成品销售结转主营业务成本 如果存在发出商品的话,产成品的销售出库金额一部分结转了主营业务成本,一部分计入了发出商品,所以需要考虑期初发出商品和期末未结转成本的发出商品,才是产成品结转主营业务成本的金额。 如果企业将直接销售的原材料和半成品计入了主营业务成本,那么这里需要再加回来。 第六步:核对调整 在核对前,还要将非产成品、非原材料、非半成品销售计入主营业务成本的等项目挑选出来,比如销售物流费、仓储费等,然后将倒轧出来的销售成本与报表主营业务成本进行核对。如果还有差异就要再返回头看一下是哪一项漏了,或者数据统计不准确。 逻辑一致 — 剔除项: 上述描述的内容为从原材料到主营业务成本的倒轧过程,实际过程中可能会涉及到 各式各样的例外情况,这些需要在相应的项目下进行剔除或调整。 主要集中于原材料阶段和半成品的阶段,典型的有:

像这样非正常的流入、流出的金额在编制成本倒轧表时要进行剔除。在财务信息化相当完善的今天,成本的归集,分配和结转都可以在内部的ERP系统中进行,所以在成本核算时,更多的还是要先去了解和熟悉企业的成本核算过程包括归集、分配和结转,在了解流程的基础上进行企业成本的分析,才能更有针对地找到背后的原因。 阅读原文:原文链接 点晴模切ERP更多信息:http://moqie.clicksun.cn,联系电话:4001861886 该文章在 2025/4/8 9:13:09 编辑过 |

关键字查询

相关文章

正在查询...

|

400 186 1886

400 186 1886